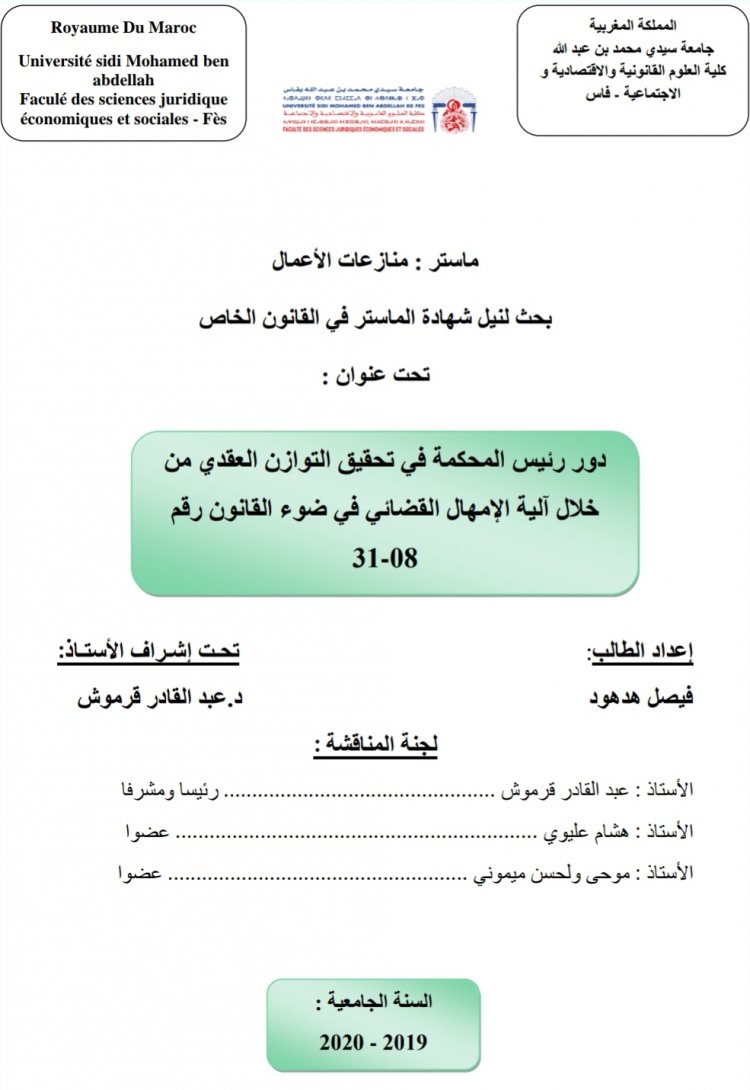

بحث لنيل شهادة الماستر في القانون الخاص تحت عنوان : دور رئيس المحكمة في تحقيق التوازن العقدي من خلال آلية الإمهال القضائي في ضوء القانون رقم 31-08

بحث لنيل شهادة الماستر في القانون الخاص تحت عنوان : دور رئيس المحكمة في تحقيق التوازن العقدي من خلال آلية الإمهال القضائي في ضوء القانون رقم 31-08

رابط تحميل المقال اسفل التقديم

مقدمة :

بعد القرض العقاري والقرض الإستهلاكي من القروض البنكية الطويلة الأجل التي يعتبر الزمن عنصرا أساسيا في قيامها ومقياسا يقدر استنادا إليه تنفيذ المقترض لإلتزاماته ، وعلى رأس هذه الإلتزامات أداؤه رأسمال القرض مع الفوائد المشترطة على شكل أقساط شهرية ، غير أن تنفيذ هذا الإلتزام في الميعاد المحدد قد لا يتحقق بسبب احتمال تغير الظروف الاقتصادية والاجتماعية للمقترض ، مما يؤدي إلى عجزه عن تسديد أقساط القرض ، فقد يبرم العقد في ظروف عادية لكن نظرا لإمتداد الزمن الذي تنفذ فيه التزامات عقد القرض السكني أو الإستهلاكي ، تطرأ أحداث تؤثر على السير العادي للعقد ، بحيث قد يواجه المقترض أثناء تنفيذه لإلتزاماته العقدية ظروفا صعبة يمكن أن تحول دون تنفيذ التزامه في الأجل المطلوب مثل أن يفقد عمله ، أو يواجه ظرف اجتماعي طارئ يتسبب في وقف أداء أقساط القرض الممنوح له . ففي مثل هذه الظروف 2 تلجأ المؤسسة البنكية إلى كافة الطرق لإسترجاع مبلغ القرض والفوائد المستحقة مع احتساب فوائد التأخير عبر طرق باب القضاء لتحصيل ديونها والتنفيذ على الضمانات التي تمسكها دون أن تلتفت إلى الأسباب الجوهرية التي أدت إلى تأخر المقترض في الأداء . وأمام هذا الوضع بادر قانون رقم 08-31 المتعلق بتحديد تدابير الحماية المستهلك إلى تبني صيغة حمائية مهمة تتعلق بمنح المقترض الحسن النية الذي توقف عن تنفيذ التزاماته بسبب ظروف غير متوقعة مهلة قضائية للتوسعة والتنفيس عليه حتى يستطيع الوفاء بالتزاماته ؛ ذلك أن العجز أو التوقف عن التنفيذ الذي يصيب المقترض بشكل عرضي أو مفاجئ ويطرأ لأول مرة ، يستدعى معاملة خاصة ومعالجة مختلفة عن تلك التي تهدف فقط إلى حماية المؤسسة البنكية وتمكينها من التنفيذ على المقترض 3 ، فمن المهم الحرص على إنقاذ الحياة الاقتصادية لهذا الأخير ومعالجة مصدر عجزه عن الأداء عبر تمكينه من الإستفادة من تدبير الإمهال القضائي حتى يتسنى له تنفيذ التزاماته بشكل يسير غير عسير .

ولقد شكل الإمهال القضائي المنظم في القانون رقم 08-31 المتعلق بتحديد تدابير الحماية المستهلك ، موضع اهتمام الكثير من الباحثين المتخصصين في مجال قوانين الإستهلاك ومعاملات العمليات البنكية والإئتمانية ، وذلك بالنظر لما تتضمنه هذه الآلية الحمائية القانونية من امتيازات موجهة رأسا لتصحيح

عبد المهيمن حمزة : " حماية المستهلك في الفروض العقارية : مسألة الاختصاص والمهلة القضائية نموذجا " . مقال منشور بمجلة القضاء المدني ، سلسلة دراسات وأبحاث ، حماية المستهلك ، - العدد 4، مطبعة المعارف الجديدة - الرباط 2013 ، ص : 228 و ما يليها .

جواد مريد : " البنوك الإسلامية في ضوء المستجدات التنظيمية للمنتجات التمويلية بالمغرب " ، الطبعة الأولى ، مطبعة المتقي

برينتر، المحمدية ، 2013 ، ص : 202.

3-1. Bastin: La défaillance de paiement et sa protection: l'assurance crédit, L.G.D.J, paris 1993.p:9.

5

دور رئيس المحكمة في تحقيق التوازن العقدي من خلال الية الإمهال الفضائي على ضوء قانون 08-31

| فيصل هدهود

الوضعية المالية المختلة للمستهلك المقترض المتوقف عن الأداء من جهة ، وباعتباره أحد المسالك القانونية التي يتدخل بواسطتها القضاء لحماية هذا الأخير، باعتباره الطرف الضعيف المفتقد للخبرة التقنية والفنية بمجال الإئتمان مقارنة بالمؤسسة البنكية المقرضة ، التي تتمتع زيادة على ذلك بموقع اقتصادي مهيمن، تستغله لوضع كل الاشتراطات التعاقدية في عقد القرض النموذجي لحماية مصالحها ولو كانت مضرة بحقوق المقترض من جهة أخرى .

فإذا كان المشرع المغربي في القواعد الموضوعية العامة ، قد منع على القاضي وفقا للفصل 128 من قانون الإلتزامات والعقود ، أن يمنح أجلا أو ينظر إلى ميسرة ، ما لم يمنح هذا الحق بمقتضى الإتفاق أو القانون ، وإذا كان الأجل محددا بمقتضى الإتفاق أو القانون لم يسع للقاضي أن يمدده مالم يسمح له القانون بذلك . فإنه سرعان ما خفف 1 من صرامة هذا الحظر التشريعي أعلاه ، الذي يقيد القاضي في إعطاء أجل إضافي للمدين المعسر ، بنصه في الفقرة الثانية من الفصل 243 من قانون الإلتزامات والعقود ، على صلاحية القاضي بمنح أجل معتدل للمدين المعسر ، لكن في أضيق الحدود وبعد مراعاة وضعية هذا الأخير ودون أن يضار الدائن.

من هنا تبلورت فكرة الإمهال القضائي في القانون المغربي ، التي طورها المشرع المغربي في القواعد الموضوعية الخاصة بحماية المستهلك بما يتلاءم والمكانة الخاصة بالمستهلك المقترض ، إذ جاء في المادة 149 من قانون حماية المستهلك : " بالرغم من أحكام الفقرة 2 من الفصل 243 من الظهير الشريف

رابط التحميل

https://drive.google.com/file/d/1aZTrlwQ-cQZ8VkRi11MgX3uesay3y0Cl/view?usp=drivesdk

What's Your Reaction?