تقرير المجلس الاعلى للحسابات حول التسيير الميزانياتي والمحاسبي لوزارة الصحة

تم إنجاز هذه المهمة الرقابية في إطار تدقيق حسابات المصالح المركزية لوزارة الصحة برسم السنوات المالية من 2013 إلى 2016، وذلك تطبيقا لمقتضيات المادة 25 من القانون رقم 99-62 المتعلق بمدونة المحاكم المالية كما وقع تغييره وتتميمه.

رابط تحميل الملف اسفل التقديم

___________________________

تم إنجاز هذه المهمة الرقابية في إطار تدقيق حسابات المصالح المركزية لوزارة الصحة برسم السنوات المالية من 2013 إلى 2016، وذلك تطبيقا لمقتضيات المادة 25 من القانون رقم 99-62 المتعلق بمدونة المحاكم المالية كما وقع تغييره وتتميمه.

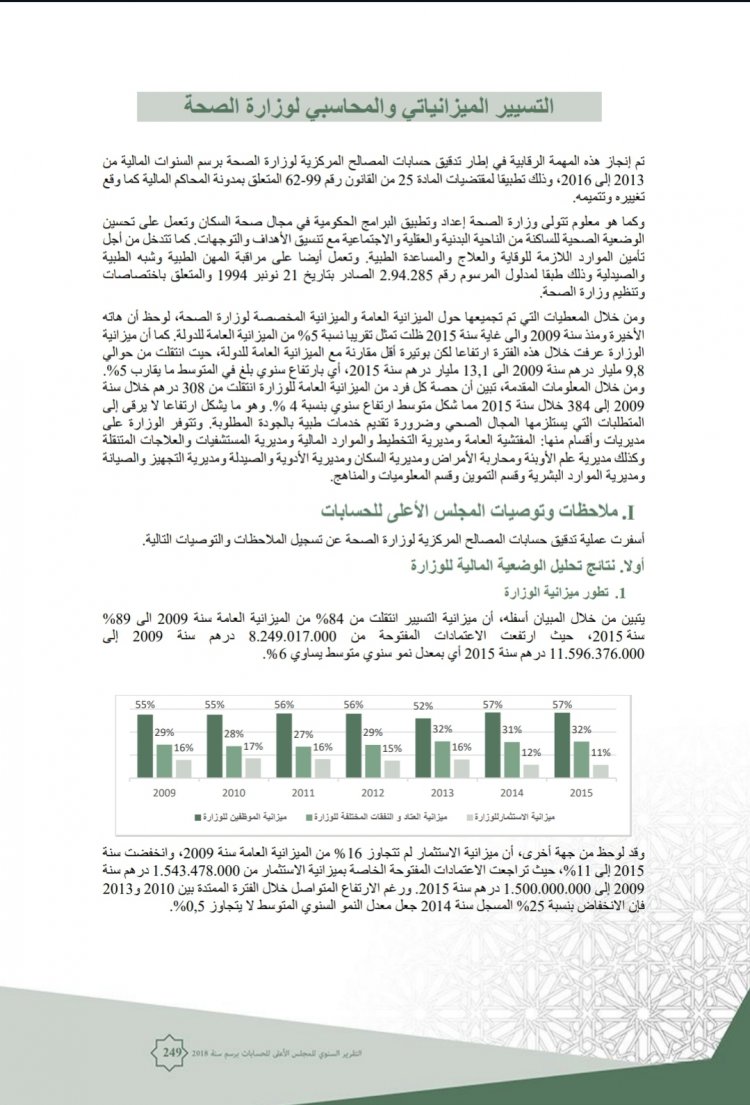

وكما هو معلوم تتولى وزارة الصحة إعداد وتطبيق البرامج الحكومية في مجال صحة السكان وتعمل على تحسين الوضعية الصحية للساكنة. من الناحية البدنية والعقلية. والاجتماعية مع تنسيق الأهداف والتوجهات. كما تتدخل من اجل تأمين الموارد اللازمة للوقاية والعلاج والمساعدة الطبية وتعمل أيضا على مراقبة المهن الطبية وشبه الطبية والصيدلية وذلك طبقا لمدلول المرسوم رقم 2.94.285 الصادر بتاريخ 21 نونبر 1994 والمتعلق باختصاصات

وتنظيم وزارة الصحة. ومن خلال المعطيات التي تم تجميعها حول الميزانية العامة والميزانية المخصصة لوزارة الصحة، لوحظ أن هاته

الأخيرة ومنذ سنة 2009 والى غاية سنة 2015 ظلت تمثل تقريبا نسبة 5% من الميزانية العامة للدولة. كما أن ميزانية الوزارة عرفت خلال هذه الفترة ارتفاعا لكن بوتيرة أقل مقارنة مع الميزانية العامة للدولة، حيث انتقلت من حوالي

9.8 مليار درهم سنة 2009 الى 13.1 مليار درهم سنة 2015، أي بارتفاع سنوي بلغ في المتوسط ما يقارب 5% ومن خلال المعلومات المقدمة، تبين أن حصة كل فرد من الميزانية العامة للوزارة انتقلت من 308 درهم خلال سنة

2009 إلى 384 خلال سنة 2015 مما شكل متوسط ارتفاع سنوي بنسبة 4%. وهو ما يشكل ارتفاعا لا يرقى إلى المتطلبات التي يستلزمها المجال الصحي وضرورة تقديم خدمات طبية بالجودة المطلوبة. وتتوفر الوزارة على

مديريات وأقسام منها المفتشية العامة ومديرية التخطيط والموارد المالية ومديرية المستشفيات والعلاجات المتنقلة وكذلك مديرية علم الأوبئة ومحاربة الأمراض ومديرية السكان ومديرية الأدوية والصيدلة ومديرية التجهيز والصيانة

ومديرية الموارد البشرية وقسم التموين وقسم المعلوميات والمناهج

ملاحظات وتوصيات المجلس الأعلى للحسابات

أسفرت عملية تدقيق حسابات المصالح المركزية لوزارة الصحة عن تسجيل الملاحظات والتوصيات التالية.

أولا نتائج تحليل الوضعية المالية للوزارة

1 تطور ميزانية الوزارة

يتبين من خلال المبيان أسفله أن ميزانية التسيير انتقلت من 84% من الميزانية العامة سنة 2009 إلى 89% سنة 2015، حيث ارتفعت الاعتمادات المفتوحة من 8.249.017.000 درهم سنة 2009 إلى 11.596,376,000 درهم سنة 2015 أي بمعدل نمو سنوي متوسط يساوي 6%

وقد لوحظ 2015 إلى 11%، حيث تراجعت الاعتمادات المفتوحة الخاصة بميزانية الاستثمار من 1.543.478.000 درهم سنة 2009 إلى 1.500.000.000 درهم سنة 2015، ورغم الارتفاع المتواصل خلال الفترة الممتدة بين 2010 و 2013 فإن الانخفاض بنسبة 25% المسجل سنة 2014 جعل معدل النمو السنوي المتوسط لا يتجاوز 0.5%

من جهة أخرى أن ميزانية الاستثمار لم تتجاوز 16% من الميزانية العامة سنة 2009، وانخفضت سنة

2 توزيع اعتمادات ميزانية التسيير لوحظ من خلال المعطيات المقدمة، أن المصالح الخارجية لوزارة الصحة تحظى بنسبة 80% من ميزانية تسيير

الوزارة، حيث استفادت مما مجموعه 2.309.609.120 درهم سنة 2009 مقابل 3.249.490.515 درهم سنة مسجلة بذلك نسبة ارتفاع بلغت 41% كما لوحظ أن اعتمادات المصالح المركزية تطورت بين السنتين

2014 المذكورتين بنسبة تجاوزت 50%

ومن جهة أخرى، لوحظ من خلال المعطيات المتوفرة أن أربع جهات من المملكة جهة الرباط سلا زمور زعير وجهة الدار البيضاء الكبرى وجهة مراكش تانسيفت الحوز وجهة فاس بولمان حظيت بنسبة 72% من ميزانية العناد

والنفقات المختلفة العامة المخصصة للمصالح الخارجية، مقابل 28% بالنسبة لباقي الجهات الأخرى، مما يطرح

التساؤل حول المعايير المعتمدة في توزيع الاعتمادات.

وتجدر الإشارة إلى أن الاعتمادات المخصصة للمصالح الخارجية، وعلى الرغم من أهميتها، فإن تخصيصها يتم في غياب عقود برامج بين الوزارة المعنية والجهات المستفيدة منه، مما لا يسمح بتأطير الالتزامات المتبادلة فيما يخص

استعمال الاعتمادات المحولة، لتحقيق الأهداف المسطرة والمتفق عليها بناء على نتائج قابلة للتقييم

3 التحويلات والاعتمادات المفتوحة والنهائية لميزانية التسيير

لوحظ من خلال المعطيات المقدمة أن الاعتمادات النهائية للمصالح المركزية عرفت خلال الفترة الممتدة بين 2009

و 2014، ارتفاعا كبيرا مقارنة بالاعتمادات المفتوحة بقوانين المالية. وقد تبين من خلال تحليل البيانات أن هذا الارتفاع ناتج عن التحويلات الصادرة عن المصالح الخارجية، مما يفيد بأن البرمجة الأولية كانت غير دقيقة علاوة على التغيير

الكبير في طبيعة الميزانية المبرمجة، الأمر الذي لا يساهم في تحقيق الأهداف المسطرة بالشكل المطلوب والجدول التالي يبين نسب التغير الواضح ما بين الاعتمادات المفتوحة والنهائية:

_________________

رابط التحميل

https://drive.google.com/file/d/1CHr0TFmVQB_VGTtsF-bTruI06KSmin_x/view?usp=drivesdk

What's Your Reaction?