مقال بعنوان واقع سلطة البرلمان المغربي في المصادقة على قانون المالية

واقع سلطة البرلمان المغربي في المصادقة على قانون المالية

رابط تحميل المقال اسفل التقديم

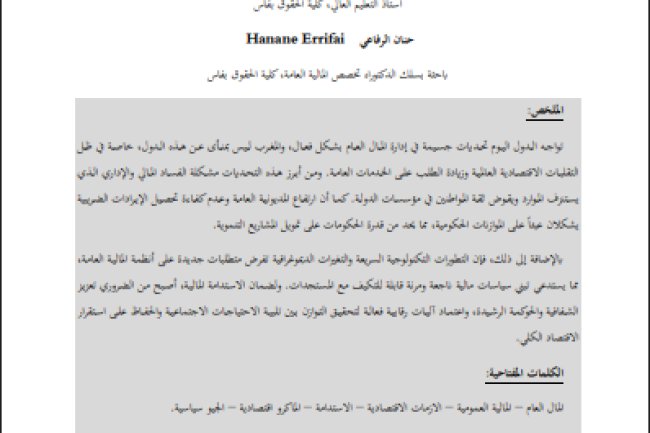

شكل هاجس عقلنة المالية العامة أحد الأسباب الرئيسية لنشوء المؤسسة البرلمانية وترسيخ التجربة الديمقراطية (1) حيث أنت هذه المؤسسة كرد فعل عن التجاوزات التي كانت تميز الاقتطاعات الضريبية و مزاجية الإنفاق العمومي في عهد الملكيات المطلقة (2) النظرا للطابع التمثيلي الذي يمتاز به البرلمان فإن إشراكه في صناعة القرار المالي يعتبر المصدر الأساسي الكفيل بأن يضفي الشرعية و المشروعية على كيفية توزيع التكاليف و النفقات العامة وبالتالي حضوها بالرضا والتقبل من لدن المواطنين عند تحملها

لهذا، فالأهمية التي يحظى بها قانون المالية، إذ ترتين به العديد من السياسات العمومية، دفعت بالمشرع في أغلب الدول الديمقراطية، حماية منه للمال العام وما يقتضيه الأمر من ضرورة عقدة للإنفاق و تقنين توزيع التكاليف العامة، إلى فرض ضرورة إخضاع مشاريع قوانين المالية للدراسة

والتصويت داخل المؤسسة التشريعية، باعتبارها الممثل للإرادة الشعبية، قبل أن تعتمد كقوانين. و في هذا الإطار، و انطلاقا من مضامين الدستور المغربي لسنة 2011، نجد أن البرلمان المغربي هو صاحب السلطة التشريعية [3] لكن و جراء طغيان تمظهرات العقلية البرلمانية 14، سواء على المستوى القانوني أو على مستوى المسطرة التشريعية، نجد أن المبادرة التشريعية للبرلمان تبقى محتشمة، مما يفسح المجال الهيمنة الحكومة على مبادرات التشريع بشكل عام و التشريع المالي على وجه الخصوص، حيث يبقى هامش تدخل البرلمان بالكاد يقتصر على التصويت، هذا إن لم نقل مجرد التركية.

ان اختيارنا لهذا الموضوع جاء كمحاولة للوقوف عند مدى إسهام المستجدات الدستورية لسنة 2011 و مضامين القانون التنظيمي 130-13 المتعلق بالمالية في دمقرطة القرار المالي ببلادنا، هذا بالإضافة إلى القلق الذي خلفه لدينا الفراغ الدستوري المتمثل في عدم التنصيص على أجال معقولة لتشكيل الحكومة حتى لتجنب تكلفة اللجوء عند نهاية كل ولاية تشريعية، للإجراء الاستثنائي المتعلق بفتحالاعتمادات اللازمة لسير المرافق العمومية، وما يترتب عن ذلك من تغييب لأي دور الممثلى الشعب

في اعتماد هذا الإجراء و ما له من مضاعفات اجتماعية، اقتصادية و مالية .... ففي المغرب وعلى الرغم من أن قانون المالية لا يتم صدوره إلا بتصويت البرلمان كما جاء في الفصل 75 من دستور 5/2011) فإن القراءة المتقاطعة لفصول الدستور و مواد القانون التنظيمي المتعلق بقانون المالية بالإضافة إلى تتبع الممارسة التشريعية يبرر ملحاحية طرح التساؤلات التالية: هل يصادق البرلمان فعلا على قانون المالية أم أن الأمر هو تحصيل حاصل؟ ألا تعتبر إحالة قانون المالية على

البرلمان مجرد مسطرة شكلية ترمي إلى البحث عن الشرعنة لمقتضياته؟ وهل يملك البرلمان فعلا سلطة.

تعديل مشروع قانون المالية خاصة المقتضيات التي يتم تفعيلها جراء فتح الاعتمادات الضرورية لسير المرافق العمومية؟ و محاولة منا تناول هذه الإشكالات بالتحليل بحثا عن الإجابة، فقد ارتأينا تناولها وفق مقاربة تحليلية الغدية للواقع القانوني والعملي للتجربة البرلمانية بالمغرب، بغية استجلاء المعيقات الذاتية والموضوعية أساس محدودية سلطة البرلمان في مناقشة قانون المالية والتصويت عليه و ذلك من خلال تقسيمنا للموضوع إلى قسمين أساسيين: أولا: المعيقات الذاتية والموضوعية السلطة البرلمان في المصادقة على قانون المالية

ثانيا: فتح الاعتمادات اللازمة لتسيير المرافق العمومية وسؤال المشروعية أولا: المعيقات الذاتية والموضوعية السلطة البرلمان في المصادقة على قانون المالية

1 الفاعلين البرلمانيين وتحدي الكفاءة في المجال المالي.

يفترض في البرلمان أن يكون هو صاحب السلطة الحاسمة في صناعة القرار المالي، نظراء من جهة، لكونه المحتكر للسلطة التشريعية تسليما بما تقتضيه الممارسة الديمقراطية من فصل في السلط. و من جهة أخرى، بالنظر لما يترتب على اعتماد قوانين المالية من تكاليف على الشعب، الأمر الذي يحتم ضرورة إشراكه عبر ممثليه في تقنين وتوزيع هذه التكاليف و مراقبة أوجه إتفاقها.

لكن عند الإطلاع على واقع الحال، نستشف أن اليات العقلنة البرلمانية في لعبت دورا أساسيا في الحد من سلطات البرلمان [6] وذلك من خلال اعتماد ترسانة قانونية أمعنت في تقييد و تعقيد ممارسة البرلمان الصلاحياته التشريعية خاصة في شقها المالي [7] مما فسح المجال أمام هيمنة السلطة التنفيذية على المجال التشريعي عامة و التشريع المالي تحديدا [18 حيث إن المبادرة البلورة و تقديم مشاريع قوانين المالية تبقى حكرا للسلطة التنفيذية (9)

لتفعيلا لمقتضيات الفقرة الأولى من الفصل 75 من الدستور تجد أن الفصل 48 من القانون التنظيمي المتعلق بقانون المالية [10] قد فصل في طبيعة التقارير و الوثائق المرفقة مع مشروع قانون المالية. المودع لدى مجلس النواب، وهو الأمر الذي يقتضى ضرورة توفر نواب الشعب على مستوى عال من الإلمام و التكوين في مجال المالية العامة حتى تتسنى لهم إمكانية التحليل والدراسة النقدية المتكاملة

5/14

Co

العناصر مشروع قانون المالية في ترابطها، وذلك بالنظر لما تستوجيه إمكانية تقديم مقترحات التعديل لهذا المشروع من ضرورة عدم الإخلال بتوازن مالية الدولة. فعلى الرغم من تسجيل تحسن مهم في نسبة المستويات التعليمية للبرلمانيين من ولاية تشريعية الأخرى. خاصة مع اعتماد اللائحة الوطنية، حيث شكلت في الانتخابات التشريعية لسنة 2011، نسبة ذوي المستوى الجامعي من النواب المرشحين عن اللوائح المحلية 46% و 50% من النواب المرشحين ضمن اللوائح الوطنية ، [11] إلا أن ذلك أن يثنينا عن إثارة مسألة النقص في الكفاءات البرلمانية المتخصصة، خاصة إذا أخذنا بعين الاعتبار طبيعة تركيبة اللجان البرلمانية، بما فيها لجنة المالية التي تتبني هيكلتها على أساس التمثيلية النسبية للأحزاب داخل البرلمان، مما سيؤدي لا محالة إلى تغليب هاجس توازنات التمثيلية السياسية للأحزاب داخل اللجنة على حساب الكفاءة و الفعالية في مجال الساسة المالية [12]

و ما دامت لجنة المالية تتشكل على أساس التمثيلية النسبية للأحزاب داخل البرلمان، مما يعني بالضرورة هيمنة تمثيلية أحزاب الأغلبية الحكومية على مكوناتها، و نظرا لاعتمادها على آلية التصويت. للبث في مقترحات التعديل، فمن البديهي إذا أن لا تصيب التعديلات المقترحة جوهر مشروع قانون المالية المفترح من لدن الحكومة [13 ]

فعلى الرغم مما قد يقال يكون أن البرلمان يبقى هو صاحب الصلاحية في إقرار أو عدم إقرار قانون المالية من خلال آلية التصويت التي تبقى ضرورية لاعتماد أي قانون، غير أن الأمر في نظرنا يبقى مجرد ممارسة شكلية إن أخذنا بعين الاعتبار الامتداد السياسي للحكومة المهيمن داخل مجلس النواب. صاحب القراءة النهاية للمشروع من خلال امتلاكها للأغلبية التمثيلية داخله مما يضمن لها بشكل سبق نتيجة التصويت.

14 /6 ل الزمني و القانوني في الحد من سلطة البرلمان عند النظر في قانون المالية

يصرف النظر عن مدى إلمام نواب الشعب بمجال المالية العامة، فإن حتى الإكراء الزمني يحول دون فتح نقاش جدي و معمق في مضامين مشروع قانون المالية، حيث أعطى الفصل 83 من الدستور، في فقرته الأولى، للحكومة إمكانية رفض أي مقترح تعديل تمت إثارته أثناء المناقشة إذا لم يسبق أن تم عرضه أمام اللجنة المختصة [14] رغم ما لهذا الفصل من مبررات تقضي بضرورة عقلنة العمل البرلماني لتفادي كل إرباك من شأنه عرقلة المناقشة العامة، إلا أن طبيعة الظرفية الاقتصادية و

الاجتماعية والسياسية، وما تتصف به من تغير مستمر تفترض الحرص على بعض المرونة في مناقشة و إمكانيات التعديل في مشاريع القوانين المطروحة للمصادقة حتى تتكيف و المتغيرات المستجدة [15]

و في نفس السياق المتعلق بالإكراه الزمني تجد أن المادة 49 من القانون التنظيمي المتعلق بقانون المالية [10] قد حددت أجل 30 يوما لمجلس النواب للبث في مشروع قانون المالية ابتداء من تاريخ إبداعه، و بمجرد البث فيه أو الصرام الأجل المحدد تعرض الحكومة مشروع قانون المالية على مجلس المستشارين، الذي يجب عليه هو الآخر البث فيه داخل أجل 22 يوما من تاريخ الإحالة ليعود البرلمان للنظر في التعديلات المفترض اعتمادها بمجلس المستشارين و البث النهائي في قانون المالية و ذلك. داخل أجل لا يتعدى 6 أيام.

في استقرائنا المضمون نص هذه المادة 49 سالفة الذكر، نستشف أن مسألة اعتماد قانون المالية هي أمر واقع حال لا مجيد حيث نجد أن المادة قد طوقت ممثلي إرادة الشعب بأجال جد ضيفة لإقرار قانون المالية وذلك تحت طائلة سقوط حقهم في الإقرار عند انصرام تلك الأجال، و في المقابل نجد سكوته عن تحميل الحكومة لأية آثار في حالة ما إذا أخلت بالأجل القانوني، أي قبل 20 أكتوبر من السنة المالية الجارية على أبعد تقدير (17) لوضع مشروع القانون لذا مجلس النواب، و ما يشكله ذلك التأخير من تضييق زمني إضافي على البرلمان، وهو الأمر الذي لا يتماشى و ما تقتضيه المبادئ الديمقراطية و ما تتطلبه طبيعة هذا القانون من دراسة معمقة.

بالإضافة إلى إكراه عامل ضيق الوقت المخصص لدراسة مشروع قانون المالية و عامل قلة الكفاءات

رابط التحميل

https://drive.google.com/file/d/1EwN_V9SWt7XmNXGPMBjXuosLDR8KGTZw/view?usp=drivesdk

الإنتقال لصفحة معاينة و تحميل الملف :

مقال بعنوان واقع سلطة البرلمان المغربي في المصادقة على قانون المالية

What's Your Reaction?